Trybunał Sprawiedliwości Unii Europejskiej (TSUE) 3 października 2019 wydał bezprecedensowy wyrok w sprawie kredytu we frankach szwajcarskich.

Warszawski sąd okręgowy skierował do TSUE pytania prejudycjalne, domagając się wykładni unijnego prawa w kwestiach dotyczących nieuczciwych warunków w umowach konsumenckich. Ma to związek ze sprawą małżeństwa, które w 2008 roku zawarło umowę kredytu hipotecznego na 40 lat. Bank udzielił kredytobiorcom kredytu wyrażonego w złotych polskich, ale indeksowanego do franka szwajcarskiego.

Kredytobiorcy wnieśli do sądu pozew o stwierdzenie nieważności umowy kredytu z uwagi na nieuczciwe ich zdaniem postanowienia dotyczące mechanizmu indeksowania, które umożliwiały bankowi jednostronne i dowolne określanie kursu walut.

W maju 2019 r. rzecznik generalny TSUE wydał opinię korzystną dla skarżących, wskazując, że sąd nie może samodzielnie uzupełnić luk w umowie po wyeliminowaniu niezgodnych z prawem zapisów. Nie może też orzec, że umowa ma dalej obowiązywać.

TSUE: prawo UE nie blokuje unieważnienia spornej umowy przez polski sąd

“Na podstawie przepisów dyrektywy umowa pozbawiona nieuczciwych warunków, które zawierała, pozostaje wiążąca dla stron odnośnie do pozostałych zawartych w niej postanowień, o ile może nadal obowiązywać bez usuniętych nieuczciwych warunków i takie utrzymanie umowy w mocy jest zgodne z przepisami prawa krajowego” – czytamy w orzeczeniu.

Znaczenie wyroku w praktyce

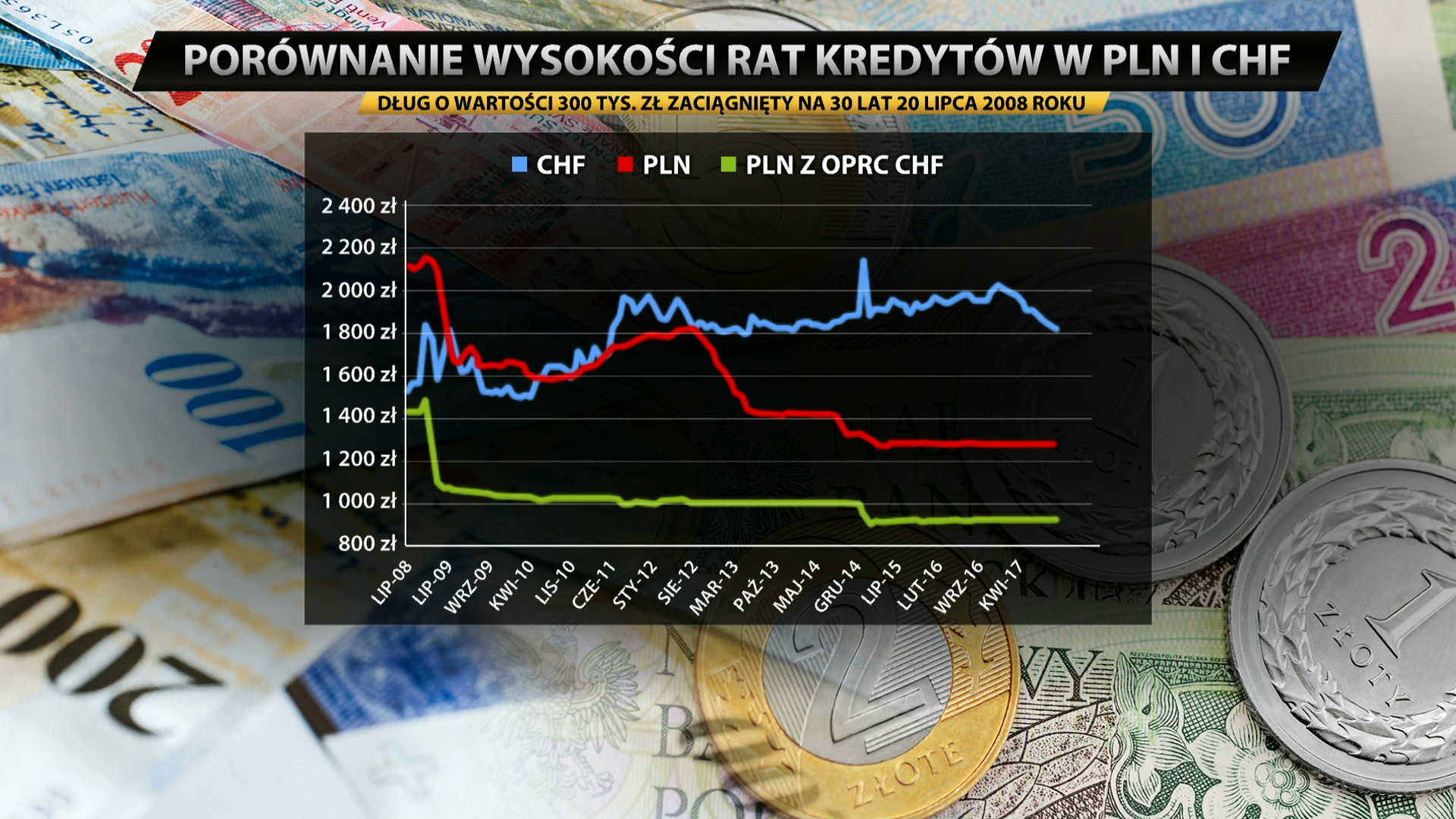

W przypadku kredytów indeksowanych usunięcie klauzuli waloryzacyjnej (określającej sposób przeliczania franków na złote) może oznaczać, że umowa kredytowa dalej obowiązuje, ale zostaje “odwalutowana”, licząc od dnia zaciągnięcia zobowiązania. W efekcie znacząco zmniejsza się zadłużenie do spłaty i rata kredytu. Kredyt będzie już złotowy, ale nadal oparty o LIBOR (obecnie stawka 3-miesięcznego LIBOR jest ujemna).

Sąd Najwyższy również po stronie Frankowiczów.

Takie orzeczenie polskiego Sądu Najwyższego niedawno zapadło.

Chodzi o klauzulę indeksacyjną – już dziesięć lat temu została zabroniona przez Urząd Ochrony Konkurencji i Konsumentów.

SN uznał po raz pierwszy, że to, w jaki sposób klauzula narusza interesy klienta, sprawia, iż przestaje ona obowiązywać. Do tej pory sądy stały na stanowisku, że nawet jeśli w umowie jest klauzula niedozwolona, to kredyt nie przestaje być indeksowany.

Wyeliminowanie indeksowania oznacza, że spłacany przez klientów kredyt będzie w złotówkach, a rata będzie obliczana w oparciu marżę banku oraz stawkę LIBOR, która od kilku lat jest ujemna. Kredyty w złotych często oparte są o trzymiesięczny WIBOR, który wynosi obecnie ok. 1,7 proc

Jaka jest różnica w kredycie we frankach spłacanych w złotówkach?

Źródło: tvn24bis.pl

Kiedy warto rozważyć możliwość unieważnienia umowy?

Wszystko zależy od treści umowy, którą zawarliśmy z bankiem oraz od okresu, w której została zawarta.

Co do zasady w najlepszej sytuacji są osoby, które zawarły umowy w latach 2004 – 2008, gdy kurs franka szwajcarskiego był na najniższym poziomie. Dlatego, że klienci tacy w większości przypadków spłacili w sumie raty o wartości przekraczającej początkową wartość kredytu.

Osoby takie będą mogły występować z roszczeniami wobec banków, ponieważ na podstawie niezgodnych z prawem klauzul, bank otrzymał znacznie więcej pieniędzy niż powinien (zwrot tzw. nienależnie pobranego świadczenia).

Całkowita spłata kredytu nie przekreśla możliwości dochodzenia swoich praw przed sądem

Kredytobiorca może żądać zwrotu tego, co zapłacił bankowi, nawet jeżeli umowa została ostatecznie rozliczona – pod warunkiem, że od całkowitej spłaty nie upłynęło ponad 10 lat.

Aktualizacja (8.10.2019) – Pierwszy wyrok po orzeczeniu TSUE

Sąd Rejonowy dla Warszawy Śródmieścia wydał we wtorek (tj. 8.10.2019) wyrok korzystny dla małżonków, którzy domagali się modyfikacji umów kredytowych.

To co istotne w tym rozstrzygnięciu to fakt, iż sąd skorzystał z niedawno wydanego wyroku TSUE w sprawie państwa Dziubak (C-260/18).

Sędzia Michał Maj, wskazał w uzasadnieniu wyroku, że umowy kredytowe zawierały klauzule niedozwolone, które nie wiążą konsumentów. Strony tych umów były i są zatem związane treścią umowy jaka ostała się po usunięciu postanowień abuzywnych. Zgodnie z tak ukształtowana ich treścią, klienci banku są zobowiązani do zwrotu kapitału w złotych w ratach, według stopy LIBOR dla CHF od momentu uruchomienia kredytu. Czyli niższej od złotowej.

Pełnomocnik frankowiczów powiedział „Rzeczpospolitej”, że do 2012 r, a więc czas objęty pozwem małżonkowie oszczędzą 45 tys. zł, a w ogóle ok. 100 tys. zł.

Aktualizacja nr 2 (14.10.2019) – Kolejny wyrok, w którym polski Sąd “odfrankował” umowę kredytową

Sąd Apelacyjny w Warszawie 14 października rozstrzygał apelację Getin Banku od wyroku sądu I instancji – Sądu Okręgowego w Warszawie. Ten stwierdził nieważność umowy kredytu indeksowango do franka na kwotę 144 tys. złotych z uwagi na zamieszczenie w niej abuzywnego mechanizmu indeksacji oraz sprzeczność z naturą zobowiązań.

Brak jest możliwości uzupełnienia jej, np.kursem średnim NBP. To oznacza, że zawarta umowa jest zwykłą umową złotową, a konsumentki pożyczyły od banku 144 tys. zł na zasadach, co do płatności poszczególnych rat określonych w umowie – tłumaczył sędzia Grzegorz Tyliński.

Za niedozwolone należy również uznać aneksowanie umowy, bo jest to minimalizowanie skutków abuzywności klauzul zawartych w pierwotnym kontrakcie. Mówiąc inaczej, skoro nie wiąże mechanizm indeksacji, a kredyt jest złotówkowy, to nie było podstawy do aneksowania umowy w celu przejścia na spłatę kredytu we frankach szwajcarskich, tj. kredytobiorca w ogóle nie powinien był spełniać świadczenia we franku szwajcarskich – stwierdził Sąd Apelacyjny.

Sąd zasadził na rzecz konsumentek zwrot 28,5 tys. franków szwajcarskich wpłaconych tytułem rat po aneksowaniu umowy (bank żądał zwrotu jedynie nadpłaty). Oznacza to, że konsumentki dostaną ok. 111 tys. zł przyjmując obecny kurs franka – 3,9 zł. Co skutkuje tym, iż zyskują z powodu wyższego obecnie kursu franka, w stosunku do tego, który obowiązywał, gdy spłacały raty.

Sąd wskazał zgodnie z wyrokiem TSUE, że abuzywnych (niedozwolonych) klauzul nie można zastąpić. Jednocześnie uznając, że po ich usunięciu pozostaje kredyt w złotówkach, zasądzając również zwrot wpłaconych rat we frankach szwajcarskich.